Modelo de Márgenes

- OMIClear cuenta con un sistema de márgenes que automáticamente calcula el margen destinado a limitar el riesgo de crédito de la CCP por parte de sus Miembros Compensadores y que se basa en una metodología explicada en detalle en la Circular B10/2014 - Cálculo de Márgenes y Valores de Liquidación (descarga disponible aquí).

- Los recursos procedentes de los requerimientos de margen forman parte del mecanismo de cascada de garantías en caso de incumplimiento (default waterfall) en vigor en OMIClear, consistiendo en el primer estrato de la cascada a ser activado en caso de incumplimiento, tal como se explica en Gestión de Riesgo > Líneas de Defensa.

- El establecimiento de márgenes de OMIClear engloba el proceso completo de medir y calcular la exposición al riesgo de un Miembro Compensador. El objetivo de la aportación de colateral por parte de los Miembros Compensadores para satisfacer los requerimientos de margen de parte de OMIClear es el de asegurar que todos los compromisos financieros derivados de las posiciones abiertas de un Miembro Compensador puedan ser cubiertos en un corto plazo de tiempo.

- El total de margen requerido a un Miembro Compensador equivale a la exposición al riesgo que dicho miembro asume ante OMIClear. Dado que los miembros deben proporcionar garantías para sus requisitos de margen, el riesgo de contrapartida se reduce en consonancia con el valor de garantías que depositen en la CCP.

OMIClear calcula los siguientes tipos de márgenes:

- Margen Inicial (MI): cubre el riesgo de tener que enfrentarse al peor precio estimado para cerrar, en un corto período de tiempo, todas las posiciones de un miembro incumplidor. El MI siempre está cubierto por colateral.

- Margen de Variación (MV): parecido al ajuste diario de ganancias y pérdidas –"MtM - Mark-to-Market"– (que rige los contratos de futuros durante su periodo de negociación), solo que en lugar de ser liquidado en efectivo cada día, los valores de MV negativos se saldan mediante el colateral de los miembros. Cubre el riesgo de mercado relacionado con ganancias y pérdidas de posiciones abiertas resultantes de variaciones en los Precios de Referencia de Compensación durante el periodo de entrega (en el caso de los contratos de Futuros) o durante los periodos de negociación y entrega (en el caso de contratos Swap y Forward).

- Margen de Ajuste de Ganancias y Pérdidas (MAGP): cubre las ganancias y pérdidas intradía en los contratos en negociación (un MtM intradía que debe ser satisfecho con colateral). Apenas los valores negativos del MAGP (estimativa de las pérdidas de MtM de un miembro) deben ser satisfechas con colateral. Este margen deja de aplicarse al final del día, cuando es sustituido por el valor efectivo de MtM que será liquidado al contado en el ámbito de la liquidación financiera diaria (sistema Target2).

- Margen de Liquidación (ML): cubre el riesgo de crédito de importes (valor de liquidación en la entrega y mark-to-market) ya debidos por el Miembro Compensador que ni han sido "facturados" en el sistema de compensación ni liquidados a través de la liquidación financiera diaria (sistema Target2). Solo el ML negativo (importe en deuda del miembro) debe ser satisfecho con colateral.

- Margen de Facturación (MF): cubre el riesgo de crédito en relación a los importes (mark-to-market, valor de liquidación en la entrega y además comisiones) ya facturados en el sistema de compensación, pero todavía no pagados a través de la liquidación financiera diaria (sistema Target2).

- Margen Extraordinario (ME): para proteger la seguridad del mercado, OMIClear puede exigir un Margen Extraordinario teniendo en consideración, en particular, situaciones de oscilación excesiva de precios, el aumento brusco del riesgo de un Miembro Compensador o el grado de concentración de las posiciones de un Miembro Compensador en el mercado.

- Margen de Prima (MP): cubre el riesgo asociado a ganancias y pérdidas de los miembros con posiciones en contratos de opción.

- Margen de Entrega Física (MEF): margen específico para cubrir el riesgo relacionado con las posiciones en los siguientes productos: los Futuros PVB-ES NG Físicos y Financieros, Futuros TVB-ES NG Físicos, los Futuros PVB-ES NG Físicos indexados a TTF y Futuros PVB-ES NG Físicos indexados a MIBGAS Day-Ahead que están en entrega. En concreto, el MEF se destina a las pérdidas estimadas que resulten del aumento del precio a consecuencia de la “tarifa de desbalance” aplicada por el GTS tras un incumplimiento.

- Con relación al Margen Inicial, cuyo objetivo es cubrir la exposición potencial de un miembro, la metodología de OMIClear se basa en un margen de la cartera, esto es, integra la cartera de posiciones del miembro en un mismo sistema de evaluación de riesgo, en particular:

a) Diferentes commodities: electricidad y gas natural;

b) Diferentes activos subyacentes: Electricidad: España, Portugal, Francia, Alemania // Gas natural: Puntos Virtuales de Balance Español “PVB-ES” y "TVB-ES", y el spread entre PVB-ES y TTF;

c) Diferentes tipos de productos: futuros, forwards, swaps y contratos de opciones sobre futuros;

d) Diferentes perfiles de carga (en el caso de los contratos de derivados de electricidad): carga base, carga punta, solar;

e) Diferentes vencimientos de contratos: Electricidad: días, fines de semana, semanas, meses, trimestres, años y PPA (a 5 y a 10 años) // Gas natural: días, fines de semana, semanas-días, balance de mes, meses, trimestres, semestres-gas, y años

- Las posiciones se estudian en un intervalo de variación y volatilidad de precios para calcular potenciales ganancias y pérdidas.

- Para el cálculo del Margen Inicial se utilizan varios parámetros de riesgo en cumplimiento con los requisitos establecidos por EMIR y su RTS, en concreto:

1. Variación estimada de precio (range) - El intervalo de precios (price range) se aplica para captar el posible cambio en los precios subyacentes de los contratos de derivados compensados por OMIClear en un horizonte temporal establecido, con al menos una probabilidad del 99% o 99,5% (dependiendo del producto) en particular:

Contratos clasificados como “Exchange Traded Derivatives (ETD)” de acuerdo con la regulación MIFID:

- Período de liquidación (posiciones normales): 2 días

- Interval de Confianza: 99%

Contratos clasificados como “no ETD” de acuerdo con MIFID:

- Período de liquidación (posiciones normales): 5 días

- Interval de Confianza: 99,5%

Los valores se calculan haciendo uso de dos muestras:

- El historial completo de datos de precios relevante;

- Los datos de precios de los 12 meses anteriores;

El período de liquidación (para las posiciones no grandes) ha sido decidido por OMIClear basándose en tres premisas importantes:

- El tiempo transcurrido entre el último ingreso de márgenes y el momento en que se detecta el incumplimiento;

- El tiempo que se espera emplear en los procedimientos operacionales una vez detectada el incumplimiento;

- La dimensión y la concentración de las posiciones a cerrar.

Con respecto a los contratos de opciones sobre futuros, OMIClear calcula la variación de la volatilidad implícita con la misma metodología usada para el cálculo del range.

2. Un 25 % es asignado a la media de las observaciones extremas, calculadas con el historial completo de datos de precios relevante y el 75 % restante se asigna al percentil más elevado entre 1% y 99% (o entre 0,5% y 99,5% en el caso de los contratos “no-ETD"), de las series de variaciones de los últimos 12 meses. La inclusión de observaciones estresadas en el cálculo del range busca minimizar los efectos procíclicos;

3. Factor de Aumento de Posiciones Grandes - OMIClear cobra un margen extra a las posiciones concentradas así como a posiciones en contratos con liquidez reducida. El periodo de liquidación para posiciones grandes es lo siguiente:

- Contratos ETD: 3 días

- Contratos no-ETD: 5 días;

El factor de agravamiento aplicado a las posiciones grandes consiste:

- Contratos ETD: en la variación porcentual entre el parámetro range calculado para el período de 3 días y el calculado para el período de 2 días

- Contratos no-ETD: no aplicable pues el período de liquidación de las posiciones grandes y lo de las posiciones normales coincide (5 días)

4. Créditos entre diferentes productos – OMIClear asigna un crédito de margen para posiciones contrarias en contratos que están correlacionados. Para calcular una correlación deben existir al menos 250 observaciones. Solo los pares de productos que presenten correlaciones estadísticamente significativas son aptos para obtener créditos de margen.

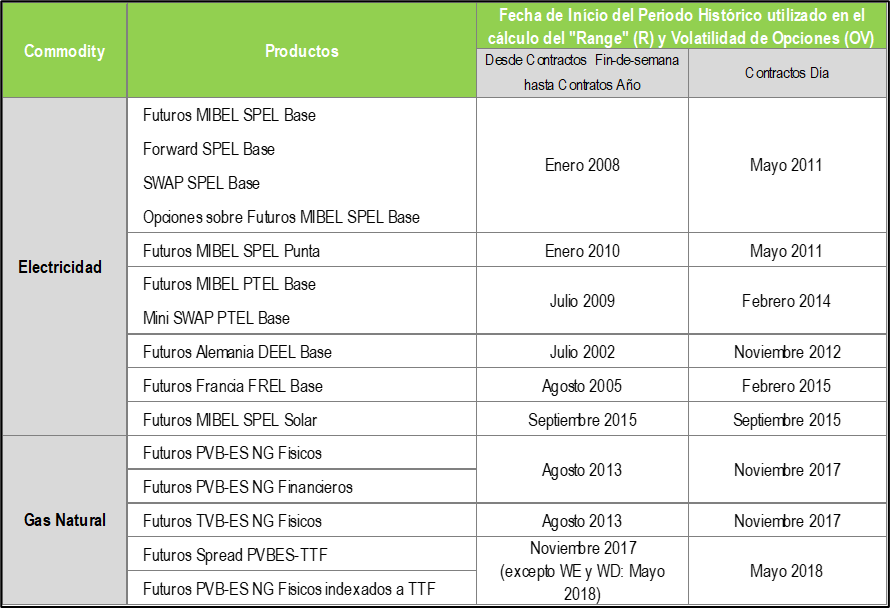

- El Horizonte Temporal utilizado para el cálculo de la volatilidad histórica de los productos compensados (subyacente al cálculo del range, en el caso de los Futuros, Swap y Forwards y de la volatilidad implícita, en el caso de las Opciones) procura abarcar una gama completa de las condiciones de mercado, incluyendo los períodos de estrés:

- Los parámetros de riesgo se actualizan mensualmente (o ad hoc cuando las condiciones del mercado lo merecen) y se pueden descargar aquí.

- La metodología del Margen Inicial obtuvo una validación positiva por parte de una entidad externa independiente y una opinión favorable del Comité de Riesgo de OMIClear.

- De acuerdo con el artículo 41 de EMIR y el artículo 28 del RTS 153/2013, la metodología de riesgo de OMIClear incorpora elementos para prevenir y controlar posibles efectos procíclicos en la evolución del margen inicial.

- Para evitar efectos de prociclicidad, los requisitos de margen se modifican de manera prudente, especialmente cuando los resultados de la revisión mensual muestran una reducción de los parámetros “ranges” (variación estimada de precio).

- Concretamente, tras una revisión mensual (M), si el resultado indica una reducción de los parámetros “ranges”, su implementación se pospondrá para el mes siguiente (M+1) y solo se aplicará si los resultados de la segunda revisión mensual confirman la reducción obtenida en el mes M, mostrando por tanto que dicha reducción no era puntual. Por otro lado, si los resultados de la revisión mensual muestran la necesidad de proceder a un aumento de los parámetros “ranges”, los nuevos parámetros se aplicarán el siguiente día de compensación.

- Cuando los resultados del análisis indican posibles efectos de prociclicidad en los requisitos de Margen Inicial, OMIClear procederá a revisar las medidas anti-procíclicas y hará los ajustes apropiados a su Política para garantizar que dichos efectos son tratados adecuadamente.

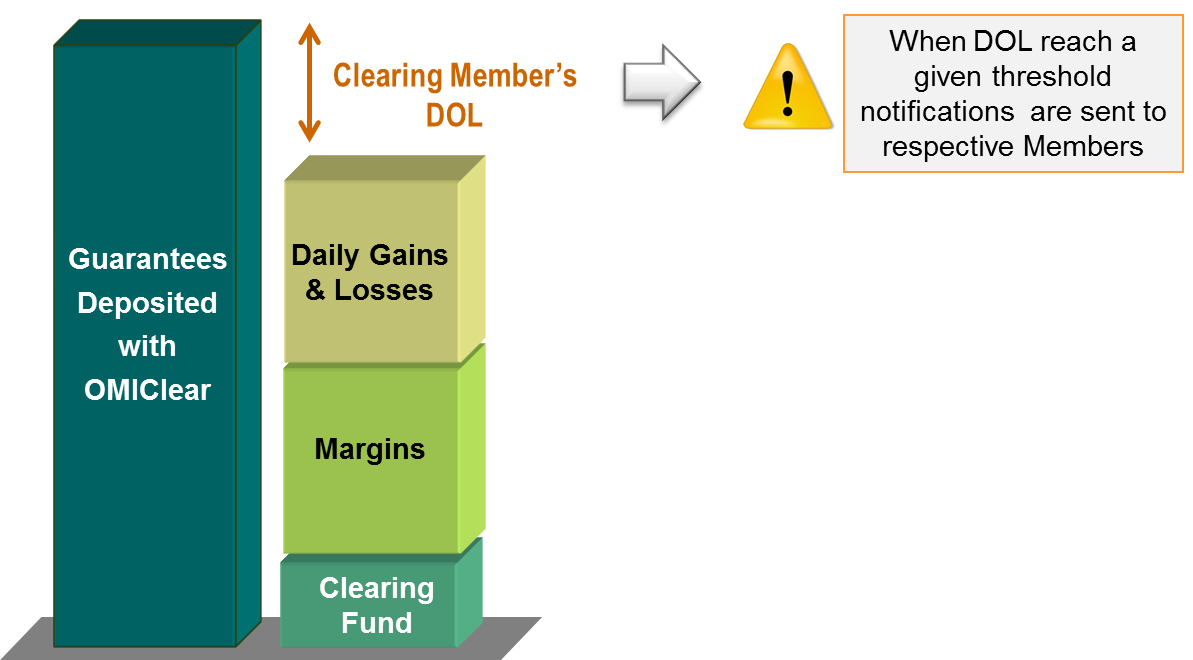

- El riesgo de los Miembros Compensadores se supervisa diariamente en tiempo real. El Límite Operacional Diario (LOD) es el balance entre las garantías depositadas por los miembros y sus responsabilidades ante la CCP (márgenes, fondo de compensación, ganancias y pérdidas diarias).

- El sistema de compensación actualiza automáticamente el indicador del LOD con nuevas transacciones y la oscilación de precios de mercado durante la sesión de compensación y al final del día. En cualquier momento de la sesión, tanto los Miembros Compensadores como el equipo del departamento de compensación de OMIClear, pueden verificar el LOD y evaluar si deben tomar medidas (reduciendo las posiciones abiertas para reducir el riesgo o aumentando el colateral depositado en OMIClear).

- En el caso de que en algún momento el indicador del LOD alcance un umbral mínimo el equipo del departamento de compensación de OMIClear es informado a través de su sistema de alertas automáticas y se procede de la siguiente forma:

- a) El operador de mercado recibe información para impedir que los respectivos miembros negociadores realicen transacciones que puedan causar un aumento de la exposición al riesgo de los respectivos Miembros Compensadores;

b) Los Miembros Compensadores son debidamente informados de la situación de LOD así como de la necesidad de aumentar el colateral en OMIClear. - El LOD se calcula para los Miembros Compensadores y para los clientes suyos que optaron por cuentas de compensación segregadas. Para más información, consultar Gestión de Riesgo > Estructura de Cuentas.