Pruebas al Modelo de Riesgo

Los programas de pruebas de OMIClear son una parte fundamental del modelo de gestión de riesgo de OMIClear para garantizar que cumple satisfactoriamente su papel como contraparte central (CCP) bajo una amplia gama de escenarios plausibles y que su sistema de márgenes produce los resultados esperados. Más aún, dichas pruebas son una herramienta fundamental para controlar estrechamente la exposición al riesgo de OMIClear y reaccionar de forma oportuna si fuera necesario.

OMIClear realiza a diario pruebas de estrés (stress tests) para una serie de escenarios de mercado extremos pero plausibles, entre los que se incluyen una potencial reducción de la liquidez del mercado, aumento en la volatilidad de los precios, ruptura en las correlaciones y aumento de la concentración de riesgo. Estas condiciones se definen con base en eventos extremos extraídos de los datos históricos completos que son cuidadosamente combinados con escenarios hipotéticos.

El cálculo de las pruebas de stress se realiza en el sistema de compensación de OMIClear –MiClear– a diario, una vez completados los procedimientos de final de día. Dichas prueban incluyen:

- Comprobar si los márgenes necesarios y las aportaciones al Fondo de Compensación cubren el mayor de los siguientes valores en situaciones de mercado extremas pero plausibles:

1. Las pérdidas que surjan del incumplimiento del Miembro Compensador ante el que OMIClear tenga la mayor exposición.

2. Las pérdidas que surjan del incumplimiento del segundo y el tercer Miembros Compensadores ante el que OMIClear tenga la mayor exposición. - Comprobar si la combinación de márgenes, aportaciones al Fondo de Compensación y otros recursos financieros a disposición de OMIClear son suficientes para cubrir el incumplimiento de los dos Miembros Compensadores ante quienes OMIClear tenga la mayor exposición en escenarios de mercado extremos pero plausibles.

Siempre que los resultados de las pruebas revelen que no se cumplen las condiciones anteriormente expuestas, se desencadenará una actualización del valor del Fondo de Compensación. Además, cuando el resultado de una prueba no esté en el rango de valores esperado, se desencadenará igualmente una revisión extraordinaria de los parámetros de los márgenes, teniendo especial cuidado con efectos procíclicos. Otra consecuencia de un resultado inesperado de una prueba puede ser la petición de un margen extraordinario.

Además de pruebas de estrés, OMIClear también lleva a cabo pruebas retrospectivas (back tests) diarias en el sistema MiClear. El propósito de los back tests es comprobar y verificar si el modelo está logrando su objetivo. Como tal, la finalidad del programa de back tests es comprobar que su modelo de márgenes está calculando los márgenes que históricamente habrían sido suficientes para cubrir, con un intervalo de confianza del 99 %, el peor comportamiento de los precios para cerrar, en el horizonte temporal subyacente al cálculo del margen inicial, todas las posiciones de un miembro en incumplimiento.

Concretamente, para cada día, y para cada cuenta de compensación, OMIClear compara el margen inicial disponible ese día con las ganancias/pérdidas que hubieran surgido si la cartera subyacente se hubiera cerrado con el precio de liquidación más desfavorable registrado para el periodo de cierre.

En caso de que las pérdidas computadas sean mayores que el margen inicial necesario, se registra un hit. Si el número de hits en el periodo relevante es mayor que el estadísticamente esperado, OMIClear desencadenará una revisión de sus parámetros de margen inicial.

Para mantener un registro de la resiliencia y solidez de los resultados producidos por su modelo de margen, OMIClear preparó sus sistemas para que fueran capaces de realizar pruebas “y si”, relativamente a las condiciones de mercado, con total flexibilidad.

OMIClear realiza pruebas de sensibilidad en un amplio abanico de parámetros, incluyendo muestras de datos históricos, intervalos de confianza, periodos de cierre, posiciones grandes y créditos entre productos combinados. OMIClear y el Comité de Riesgo analizan los resultados de las pruebas para comprobar si es necesario adaptar o perfeccionar el sistema de márgenes de OMICIear.

Vale la pena mencionar que si OMIClear comprueba que un pequeño cambio en el parámetro de un margen provoca un impacto significativo en los requisitos de los márgenes, OMIClear podrá desencadenar una revisión extraordinaria de los parámetros de margen.

El objetivo de las pruebas reversas (reverse stress tests) es comprobar en qué condiciones OMIClear dejaría de tener los recursos suficientes para soportar un escenario de un determinado incumplimiento.

El valor del Fondo de Compensación se establece con base en los resultados de los stress tests que definen los costes potenciales en los que OMIClear incurriría en caso de incumplimiento de los miembros más expuestos en condiciones de mercado extremas pero plausibles. En otras palabras, sería de esperar que un agravamiento del marco de condiciones de mercado extremas pero plausibles dejaría a la CCP con fondos insuficientes para resistir el incumplimiento de dichos miembros.

Los reverse stress tests adoptadas por OMIClear se basan en procesos de prueba y error por medio de los cuales OMIClear simula cambios (agravamiento) en los parámetros subyacentes a las condiciones de mercado extremas pero plausibles y comprueba los fondos disponibles para resistir al incumplimiento de los dos miembros más expuestos. Los reverse stress tests se llevan a cabo al menos una vez al trimestre.

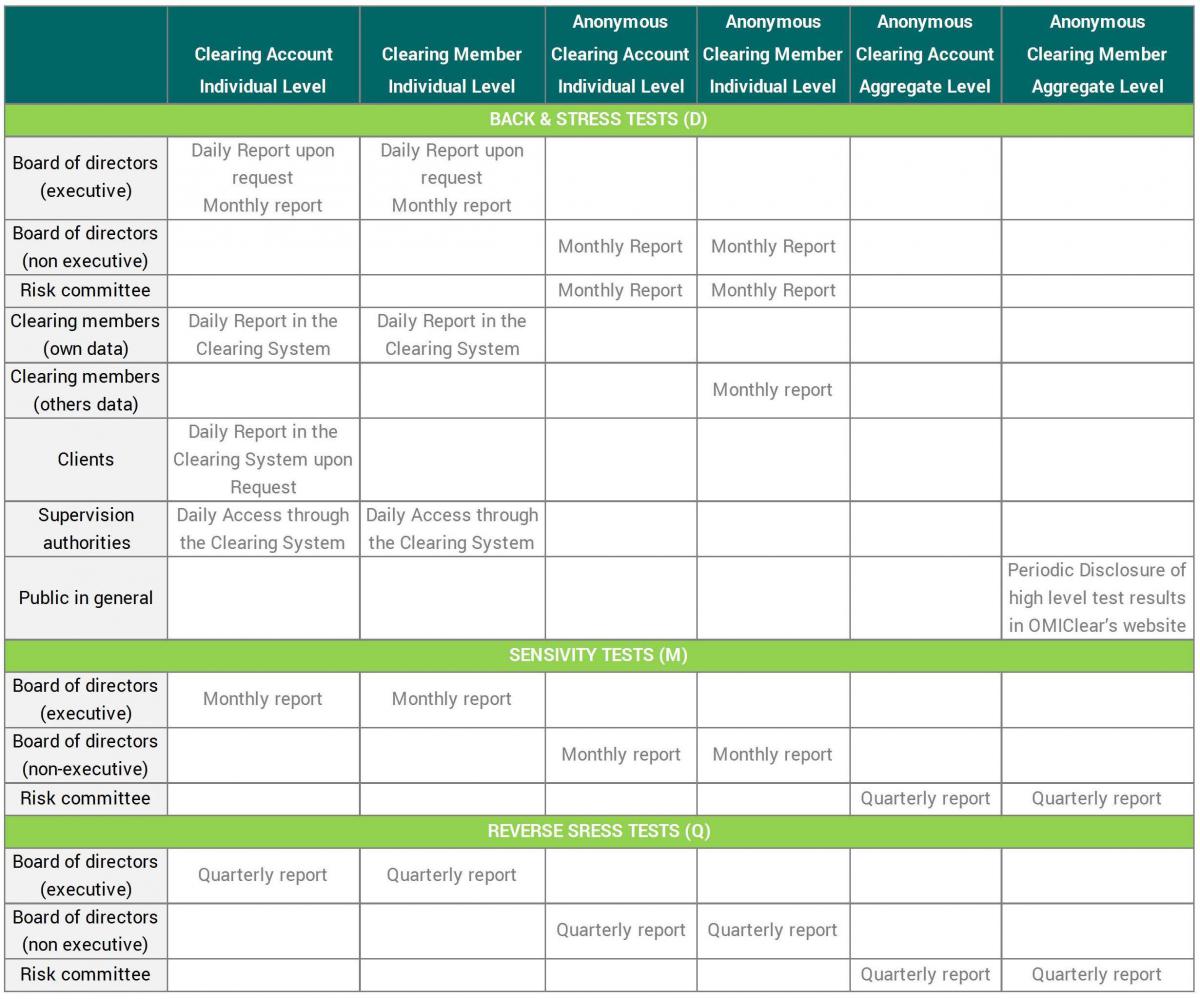

El departamento de compensación lleva a cabo las pruebas de riesgo. Su política de divulgación tiene los siguientes destinatarios principales:

- El Consejo de Administración;

- El Comité de Riesgo;

- Los Miembros Compensadores

- Los clientes de los Miembros Compensadores;

- Las autoridades de supervisión;

- El público en general.

En relación a la divulgación de información, se identifican dos tipos de pruebas:

- Pruebas externas, en concreto stress tests y back tests, cuyos resultados se divulgan.

- Pruebas internas, a saber: sensitivity tests y reverse stress tests, cuya difusión será limitada.

La siguiente tabla presenta la combinación de objetivos con la información divulgada, frecuencia y canales de difusión.