Modelo de margens

- A OMIClear dispõe de um sistema de margens que calcula automaticamente o valor de margem destinado a limitar a exposição de crédito da CCP relativamente aos seus Membros Compensadores, baseando-se numa metodologia integralmente apresentada na Circular B10/2014 – Cálculo de Margens e Liquidações (disponível para download aqui).

- Os recursos resultantes dos requerimentos de margem (margin calls) fazem parte do sistema de cascata de garantias (default waterfall) implementado na OMIClear, consistindo no primeiro nível da cascata a ser ativado em caso de incumprimento, tal como referido em Gestão do Risco > Linhas de Defesa.

- O sistema de margens na OMIClear inclui o processo global de medição e cálculo da exposição ao risco de um Membro Compensador. A constituição de garantias pelo Membro Compensador por forma a cumprir com os valores exigidos a título de margem tem por objetivo garantir que todos os compromissos financeiros decorrentes das posições abertas desse Membro Compensador possam ser anulados dentro de um curto espaço de tempo.

- O requisito de margem total de um Membro Compensador consiste no montante equivalente à exposição ao risco desse membro junto da OMIClear. Uma vez que os membros devem constituir garantias para os seus requisitos de margem, a exposição ao risco da contraparte diminui consoante o valor da garantia prestada pelo CCP.

A OMIClear calcula os seguintes tipos de margem:

- Margem Inicial (MI) – cobre o risco decorrente da evolução do preço menos favorável para o encerramento, num curto período de tempo, de todas as posições de um membro em incumprimento. A MI é sempre coberta através de garantias;

- Margem de Variação (MV) – semelhante ao ajuste diário de ganhos e perdas – mark-to-market (MtM) – (aplicável aos contratos de futuros durante o seu período de negociação), mas em lugar de serem liquidados em numerário numa base diária, os valores negativos da MV são cobertos pelas garantias do membro. Esta margem cobre o risco de mercado associado aos ganhos e perdas em posições abertas em virtude das flutuações dos Preços de Compensação durante o período de entrega (no caso de contratos de Futuros) ou durante os períodos de negociação e de entrega (no caso de contratos Swaps e Forwards);

- Margem de Ajuste de Ganhos e Perdas (MAGP) – cobre os ganhos e perdas intradiários nos contratos em negociação (MtM intradiário que deve ser devidamente colateralizado). Apenas os valores da MAGP (perdas estimadas de MtM do membro) devem ser cobertos com garantias. No final do dia não se aplica esta margem uma vez que é substituída pelo montante efetivo de MtM a liquidar no âmbito da liquidação financeira diária (sistema Target2);

- Margem de Liquidação (ML) – cobre o risco de crédito sobre valores (valor de liquidação na entrega e MtM) já devidos pelo Membro Compensador, mas que ainda não foram “faturados” no sistema de compensação nem liquidados através da liquidação financeira diária (sistema Target2). As garantias são necessárias apenas para cobrir valores de ML negativos (montantes devidos pelo membro);

- Margem de Faturação (MF) – cobre o risco de crédito relativo aos montantes (MtM, valores de liquidação na entrega e também comissões) já faturados no sistema de compensação, mas ainda não liquidados através da liquidação financeira diária (sistema Target2);

- Margem Extraordinária (ME) – para salvaguardar a segurança do mercado, a OMIClear pode exigir a constituição de uma Margem Extraordinária, tendo em conta, nomeadamente, situações de volatilidade excessiva de preços, de aumento súbito da exposição de um Membro Compensador ou do nível de concentração das posições de um dado Membro Compensador no mercado;

- Margem de Prémio (MP) – cobre o risco associado a ganhos e perdas dos membros com posições em contratos de opção;

- Margem de Entrega Física (MEF) – margem específica para cobrir o risco associado a posições nos seguintes produtos: Futuros PVB-ES NG Físicos e Financeiros, Futuros TVB-ES NG Físicos, Futuros PVB-ES NG Físicos indexados a TTF e Futuros PVB-ES NG Físicos indexados ao MIBGAS Day-Ahead que estão em entrega. A MEF refere-se, em particular, às perdas estimadas resultantes do agravamento de preços como consequência da “tarifa de desbalance” aplicada pelo operador de sistema Espanhol (GTS) após uma situação de incumprimento.

- No que respeita à Margem Inicial, que tem por finalidade cobrir a exposição potencial de um membro, a metodologia utilizada pela OMIClear tem por base uma abordagem de margem de portfólio, isto é, integra a carteira de posições do membro num mesmo sistema de avaliação, em particular:

a) Diferentes commodities: eletricidade e gás natural;

b) Diferentes ativos subjacentes: Eletricidade: Espanha, Portugal, França e Alemanha // Gás natural: Pontos Virtuais de Balanço Espanhol "PVB-ES" e "TVB-ES", e spread entre PVB-ES e TTF;

c) Diferentes tipos de produtos: futuros, forwards, swaps e opções sobre de futuros;

d) Diferentes tipos de perfil de carga (no caso de contratos de derivados de eletricidade): carga base, carga pico, solar;

e) Diferentes maturidades de contratos: Eletricidade: dias, fins-de-semana, semanas, meses, trimestres, anos e PPA (a 5 e a 10 anos) // Gás natural: dias, fins-de-semana, semana-dias, balanço do mês, meses, trimestres, semestres-gás e anos.

- As posições são analisadas num intervalo de variação e volatilidade de preço, de forma a determinar potenciais ganhos e perdas.

- Para calcular a Margem Inicial são utilizados vários parâmetros de risco que se encontram em conformidade com os requisitos estabelecidos pelo EMIR e RTS, nomeadamente:

1. Variação de Preço Estimada (Range) – o intervalo de preços (range) é definido para abranger a possível alteração nos preços subjacentes dos contratos de derivados compensados pela OMIClear no horizonte temporal estabelecido, com uma probabilidade mínima de 99% ou 99,5% (dependendo do produto), em particular:

Contratos classificados como “Exchange Traded Derivatives (ETD)” de acordo com a regulamentação MIFID:

- Período de liquidação (posições normais): 2 dias

- Intervalo de Confiança: 99%

Contratos classificados como “não ETD” à luz da MIFID:

- Período de liquidação (posições normais): 5 dias

- Intervalo de Confiança: 99,5%

Os valores são calculados com base em duas amostras:

- Os dados históricos totais e relevantes de preços;

- Os dados dos preços nos últimos doze meses;

A OMIClear definiu o período de liquidação (para posições consideradas normais) com base em 3 pressupostos importantes:

i) O tempo decorrido entre a última cobrança de margens e o momento em que o incumprimento é detetado.

ii) A previsão do tempo despendido em procedimentos operacionais assim que o incumprimento é detetado.

iii) A dimensão e concentração das posições a serem encerradas.

Relativamente aos contratos de opção sobre futuros, a OMIClear calcula a variação da volatilidade implícita segundo a mesma metodologia que a utilizada para calcular o intervalo de preços (range).

2. É atribuído um peso de 25% à média das observações extremas, calculada com base nos dados históricos totais e relevantes de preços, e um peso de 75% é atribuído ao valor mais alto da variação do percentil 1% e 99% (ou do percentil 0,5% e 99,5% no caso de contratos “não ETD”) das séries de variações nos últimos 12 meses. A inclusão das observações extremas/stressadas no cálculo do price range tem por objetivo minimizar os efeitos de prociclicalidade;

3. Factor de Agravamento para Posições Grandes – a OMIClear cobra uma margem extra para posições concentradas ou posições em contratos com reduzida liquidez. O período de liquidação para posições grandes é o seguinte:

- Contratos ETD: 3 dias

- Contratos não-ETD: 5 dias

O fator de agravamento aplicado a posições grandes consiste:

- Contratos ETD: na variação percentual entre o parâmetro range para um período de 3 dias e o parâmetro calculado para um período de 2 dias

- Contratos não-ETD: não aplicável uma vez que o período de liquidação das posições grandes e o das posições normais coincide (5 dias)

4. Crédito entre produtos diferentes – a OMIClear atribui crédito de margem para posições contrárias em contratos que estão correlacionados. Devem existir, no mínimo, 250 observações de forma a calcular uma correlação. Apenas os pares de produtos que apresentem correlações estatisticamente significativas são elegíveis para obter créditos de margem.

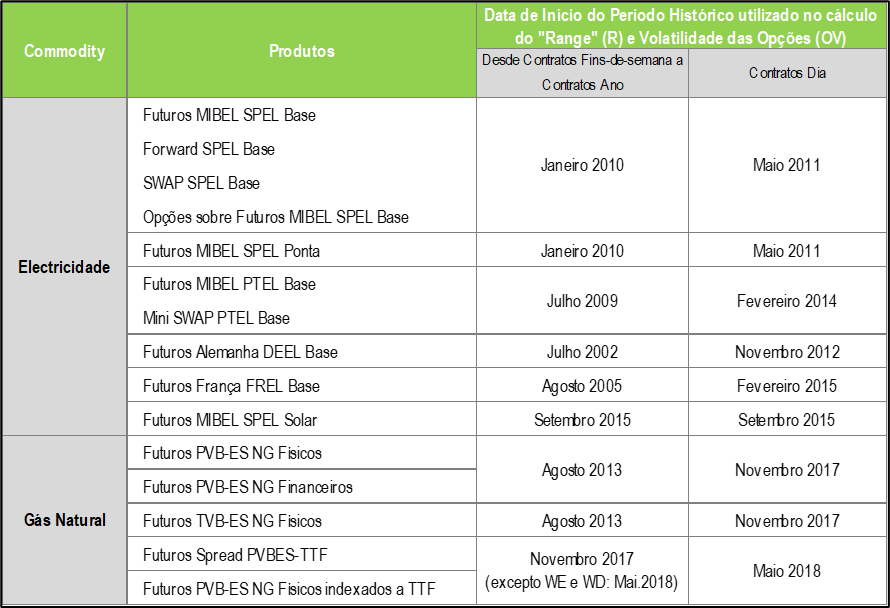

- O Horizonte Temporal utilizado para o cálculo da volatilidade histórica dos produtos compensados (subjacente ao cálculo do range, no caso dos Futuros, Swap e Forwards e da volatilidade implícita, no caso das Opções) procura abrange uma gama completa das condições de mercado, incluindo os períodos de stress:

- Os parâmetros de risco são atualizados mensalmente (ou ad hoc quando as condições de mercado o justifiquem) e estão disponíveis para download aqui.

- A metodologia de Margem Inicial foi validada por uma entidade externa e independente e obteve um parecer favorável do Comité de Risco da OMIClear.

- De acordo com o artigo 41 do EMIR e com o artigo 28 da RTS 153/2013, a OMIClear tem implementadas ferramentas para prevenir e controlar possíveis efeitos da prociclicidade na Margem Inicial.

- Para que seja possível evitar os efeitos da prociclicidade, os requisitos de Margem Inicial são prudentemente modificados, em particular quando os resultados da revisão mensal revelam a necessidade de aplicação de uma redução dos parâmetros “ranges” (variação de preços estimada).

- Mais concretamente, caso na sequência da revisão mensal (M) dos parâmetros de Margem Inicial, se verifique uma redução ao nível dos parâmetros “ranges”, a sua implementação apenas terá efeito no mês seguinte (M+1) e só será aplicado no caso dos resultados da segunda revisão mensal confirmarem que a redução obtida em M não é apenas temporária. Por outro lado, no caso dos resultados da revisão mensal indicarem a necessidade de proceder a um aumento dos parâmetros “ranges”, os novos parâmetros serão aplicados no dia de compensação seguinte.

- Quando os resultados da análise indicarem possíveis efeitos de prociclicidade nos requisitos de Margem inicial, a OMIClear procederá a uma revisão das medidas de anti-prociclicidade e realizará os ajustes necessários na respetiva Política, por forma a assegurar que tais efeitos são tratados de forma adequada.

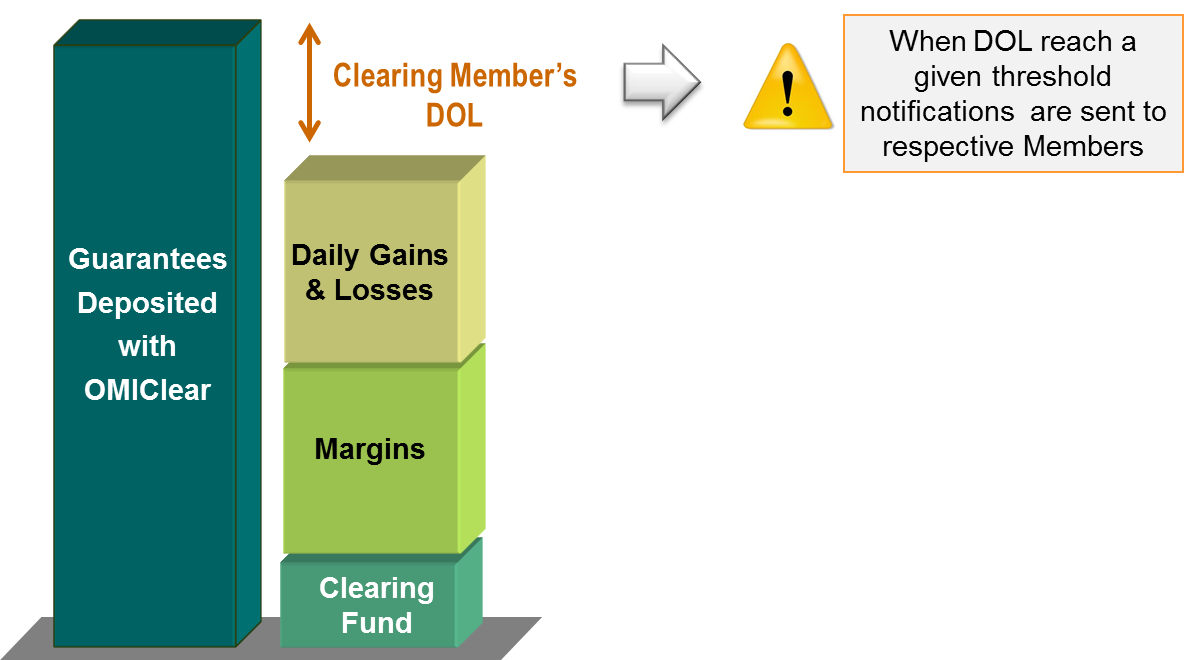

- A exposição ao risco de um Membro Compensador é monitorizada em tempo quase-real. O Limite Operativo Diário (LOD) consiste no saldo entre as garantias depositadas pelos membros e as suas responsabilidades perante a CCP (margens, fundo de compensação, ganhos e perdas diários).

- O indicador LOD é atualizado automaticamente pelo sistema de compensação, com base nas os novas transações e a flutuação de preços de mercado, durante a sessão de compensação e no final do dia. Tanto os Membros Compensadores como a equipa do departamento de compensação da OMIClear podem, a qualquer momento da sessão, verificar o LOD e avaliar se devem tomar medidas (reduzindo as posições abertas por forma a diminuir a exposição ao risco ou aumentando as garantias depositadas junto da OMIClear).

- Sempre que o indicador LOD atinge um limite mínimo, a equipa do departamento de compensação da OMIClear é informada através de alertas automáticos do sistema, desencadeando as seguintes ações:

a) O operador de mercado é informado de forma a impedir os respetivos membros negociadores de realizarem transações que possam aumentar a exposição ao risco dos respetivos Membros Compensadores;

b) Os Membros Compensadores são devidamente informados da situação de LOD e da necessidade de aumentar as suas garantias junto da OMIClear. - O LOD é calculado para os Membros Compensadores e também para os seus clientes que optaram por contas de compensação segregadas. Para mais informações, consulte Gestão do Risco > Estrutura de Contas.